火災保険料、2000年以降最大の値上げへ

こんにちは!バイセル不動産秘書担当のMです😊

9月のシルバーウィーク、皆さんいかがお過ごしでしょうか?

せっかくの連休だというのに、大きな台風が日本縦断の真っ只中ですね。お出掛けの予定が狂ってしまった…という方もいるかもしれません。関東地方には、9月20日に接近するとのこと。厳重な警戒、早めの避難を心掛けましょうね。

さて今回は、最近話題になっている「火災保険料の値上げ」について、概要と要因、今後の動向を取り上げていきたいと思います!ぜひ最後までご覧ください♪

概要

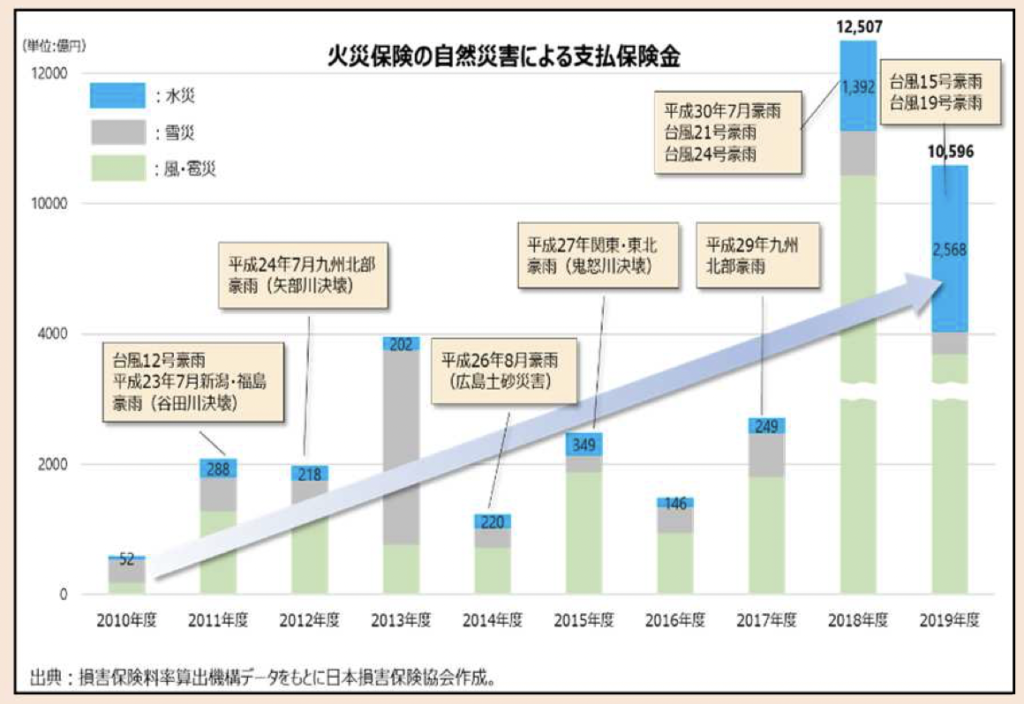

2022年10月から、損害保険大手4社が住宅向けの火災保険料※を、全国平均で11~13%程度引き上げます。(※火災保険:火事や台風、豪雨、大雪などによる建物の損害を補償する保険)

首都圏において、戸建て住宅の一般的な保険料は年4万5千円程度ですが、換算すると年6千円近い負担増となります。

1割以上の価格引き上げは、2000年以降で最大の値上げ幅です。なお、大手4社の保険料は、

・2015年10月 2~4%上昇

・2019年10月 6~7%上昇

・2021年1月 6~8%上昇

…と年々増加傾向にあり、2015年以降の上昇率は約3割に達しています。

要因

第一に、日本で豪雨の被害が相次いだこと、そして世界的な災害多発で保険会社がリスクを外部に転嫁する再保険料も高騰している、というのが原因です。

また、建築資材や人件費の高騰により、今後ますます上昇していくと懸念されています。

今後の動向

損害保険会社は、火災保険に地域による水災リスクの差を反映させる方針で検討を進めています。

※現在、地震保険は基準料が地域別にランク付されているものの、個人向け火災保険の水災料率には、水災リスクの違いが反映されていません。

終わりに

ということで、今回は火災保険料の引き上げについて、取り上げました。

昨今の日本では災害が頻発していて、この記事を書いている現在もなお、巨大な台風が列島を直撃しています。そうした日本において、不動産を売買するとなれば、災害リスクは当然よく考えなくてはなりませんよね。

聞いた話ですが、南海トラフによる津波被害が想定される高知県では、

・津波リスクの高い立地は値上がり

・津波リスクの低い立地は値下がり

と、不動産価格に既に影響が生じているんだそう。今後、火災保険料に地域差が生じるとなれば、より一層その差が顕著になるかもしれませんね。

また、個人的には、国交省資料の「水災リスク情報におけるリスク差をそのまま反映させると、高リスク地域に居住する顧客が保険に加入できなくなり、水災への備えが不足することが懸念される」という文言に、「お国はなんて良心的なんだろうか…」とちょっとした感動を覚えました(笑)

・地域によるリスク差をつけない→保険会社が赤字→保険料が一律で高騰

・地域によるリスク差をつける→水害被害が拡大する恐れがある

ざっくりとこんな感じですね。どのように落とし所をつけるのか、今はまだ議論の真っ只中だと思いますが、今後の動向に注目したいと思います!

ではまた次回のブログでお会いしましょう♪

※参考:

日経新聞

・2022年3月9日記事

「火災保険料11~13%上げ 災害多発で、2000年以降最大」

・2021年6月10日記事

「火災保険料、4年で2割上昇 家計に重荷 相次ぐ風水害、保険金支払い膨らむ 損保、赤字続く」

国土交通省 水管理・国土保全局

・令和4年6月23日 資料5